Seguindo a programação, atualizarei a carteira do juruna com os aportes de Agosto e de Setembro.

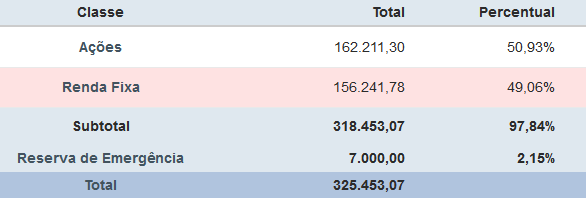

Lembrando que a antiga composição (50% em renda fixa e 50% em renda variável) foi alterada, temos agora:

10% em renda fixa (títulos públicos longos) + 10% em fundos imobiliários + 50% no exterior (IVVB11) + 29% em Renda Variável (25 empresas) + 1% Criptos (HASH11)

Sendo assim, vamos ao 93º aporte:

Para quem não sabe da história do nosso protagonista (Juruna), veja aqui.

Aviso: não sou profissional com certificações para indicar investimentos! Todas as informações fornecidas neste site têm o intuito de provocar, de forma simples e didática, a busca por conhecimento para o leitor melhor conduzir a própria vida financeira.

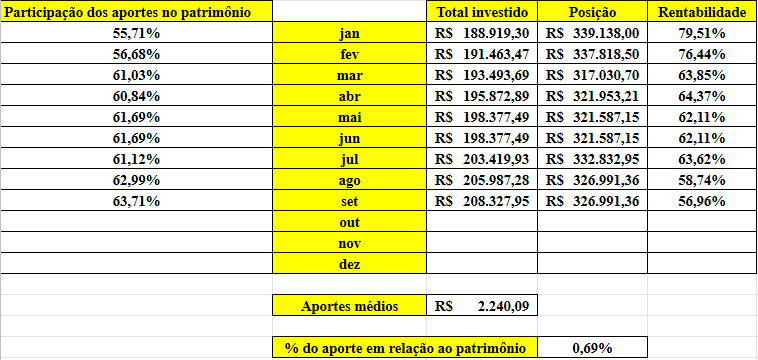

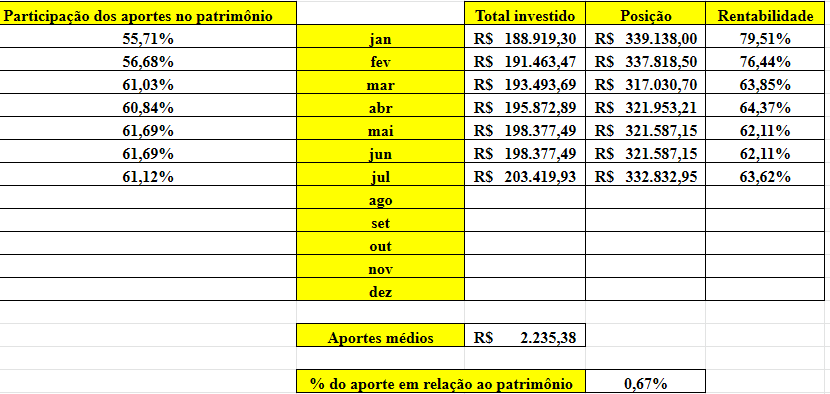

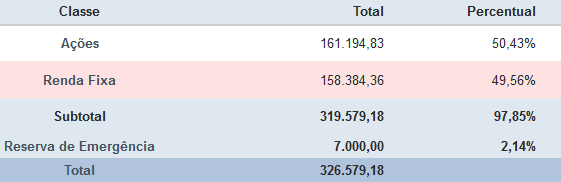

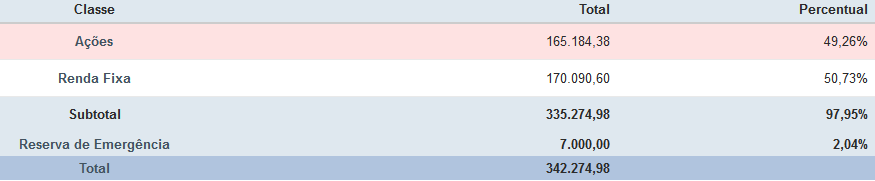

Em 27/08/2021, o patrimônio de Juruna estava composto nas seguintes quantidades:

Em “outros” consta o total investido em HASH11 e IVVB11

aporte referente a agosto e setembro: R$ 4.000,00;

Proventos referentes a julho e agosto de 2021: R$ 908,02;

Total a ser investido em julho/21: R$ 4.908,02.

Respeitando o limite imposto na estrutura do patrimônio, Juruna aportou em IVVB11, adquirindo 19 papéis ao preço unitário de R$ 255,50.

Fruto de um comentário que realizei no Instagram, parei para pensar nesse caso.

Vejo vários perfis louvando a atitude da atleta que desistiu de competir por não ter saúde mental para prosseguir na competição. Alguns resolveram até citá-la como um exemplo de liderança e eu não consigo compreender uma atitude dessa sendo algo que seja considerado um exemplo positivo. Nesse contexto, considero um exemplo negativo.

Simplesmente pelo fato dela não considerar toda a equipe que deu o suporte e horas de trabalho em prol do desempenho dela, o financiamento dos patrocinadores e o mais importante: a nação que ela representa.

Podem até considerar que ela chegou ao limite, mas sinceramente, precisava ser na competição, colocando em xeque toda a equipe?

Tanto no meio profissional, como no pessoal, sacrifícios são necessários e precisamos lidar com frustrações, sempre seguindo em frente.

Até porque, se pararmos para pensar, todos nós temos uma carga para carregar e um pessoas acreditando em nós. Colegas de trabalho, equipe, chefe, amigos e família.

Fechando o raciocínio, trazendo até o problema para mais próximo de nós, será que realmente existe uma preocupação pela saúde mental alheia, ou só vemos uma caçada por likes? Pergunto pois estamos indo para 2° ano de pandemia com uma massa de indivíduos que não tiveram a chance de desistir.

Depois de um longo lapso, reajustarei a carteira do blog com os aportes dos últimos dois meses.

Tive um final de semestre bem complicado, entretanto, no final, deu tudo certo.

Aproveitando também a oportunidade, definirei uma nova composição para a carteira do Juruna.

Considerando o montante formado ao longo desses 89 meses, agora o patrimônio do Juruna começará a ficar exposto a mais ativos, amplificando o reinvestimento dos dividendos recebidos ao longo dos meses.

Mudando a antiga composição 50% em renda fixa e 50% em renda variável, agora se tem:

10% em renda fixa (títulos públicos longos) + 10% em fundos imobiliários + 50% no exterior (IVVB11) + 29% em Renda Variável (25 empresas) + 1% Criptos (HASH11)

Sendo assim, vamos ao 91º aporte:

Para quem não sabe da história do nosso protagonista (Juruna), veja aqui.

Aviso: não sou profissional com certificações para indicar investimentos! Todas as informações fornecidas neste site têm o intuito de provocar, de forma simples e didática, a busca por conhecimento para o leitor melhor conduzir a própria vida financeira.

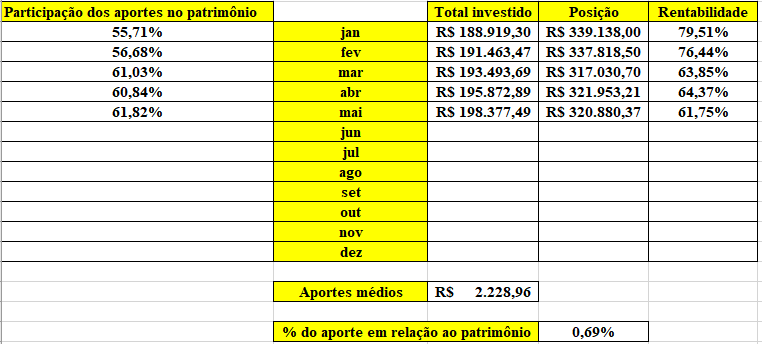

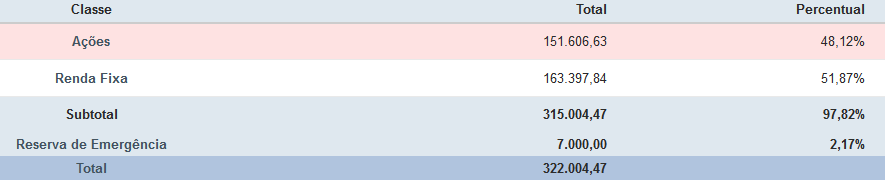

Em 09/07/2021, o patrimônio de Juruna estava composto nas seguintes quantidades:

aporte referente a junho e julho: R$ 4.000,00;

Proventos referentes a maio e junho de 2021: R$ 1042,44;

Total a ser investido em julho/21: R$ 5042,44.

Respeitando o limite imposto na estrutura do patrimônio, Juruna aportou em Criptomoedas pelo índice HASH11 (101 papéis, totalizando R$ 3.196,65 e em Fundos Imobiliários, adquirindo 13 KNRI11 ao preço unitário de R$ 139,00, totalizando R$ 1.807,00.

Para quem não sabe da história do nosso protagonista, veja aqui.

Aviso: não sou profissional com certificações para indicar investimentos! Todas as informações fornecidas neste site têm o intuito de provocar, de forma simples e didática, a busca por conhecimento para o leitor melhor conduzir a própria vida financeira.

Em 15/05/2021, o patrimônio de Juruna estava composto nas seguintes quantidades:

aporte: R$ 2.000,00;

Proventos referentes a abr/21: R$ 504,60;

Total a ser investido em maio/21: R$ 2.504,60.

Respeitando o limite imposto na estrutura do patrimônio, Juruna aportou em renda fixa, adquirindo 1,88 NTN-B IPCA+2045 ao preço unitário de R$ 1.332,23.

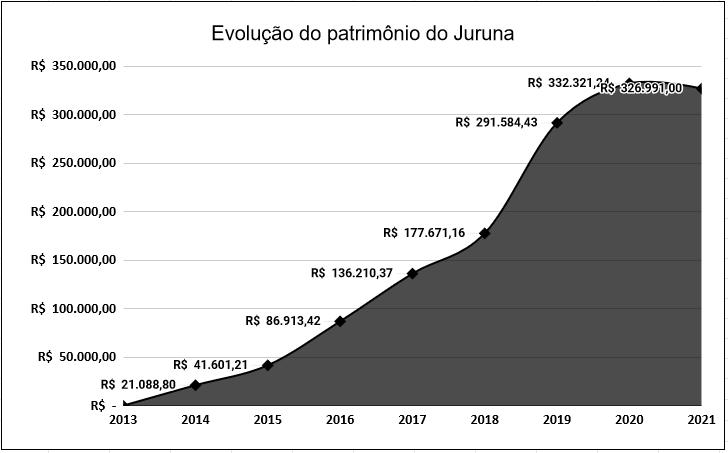

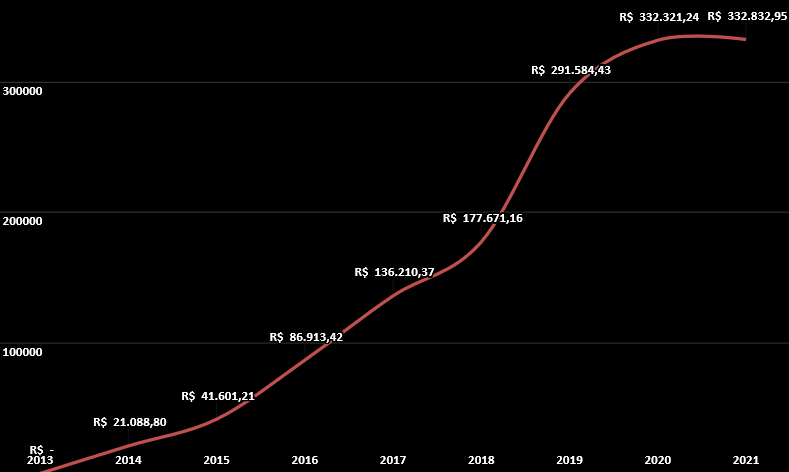

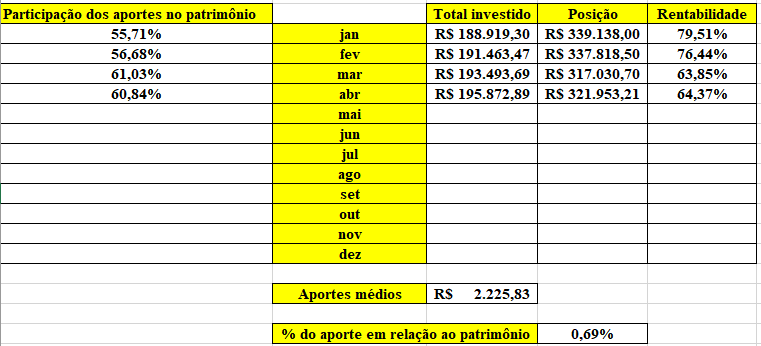

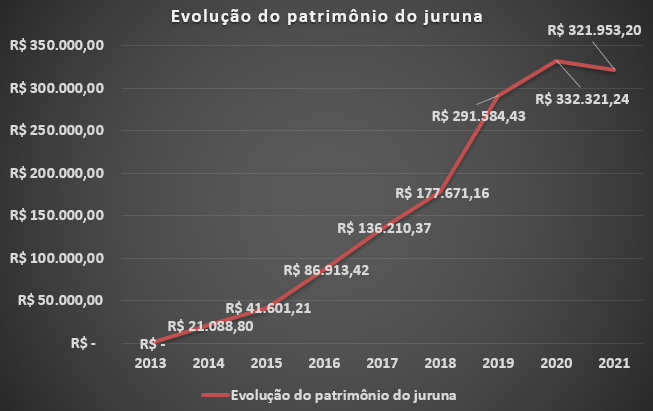

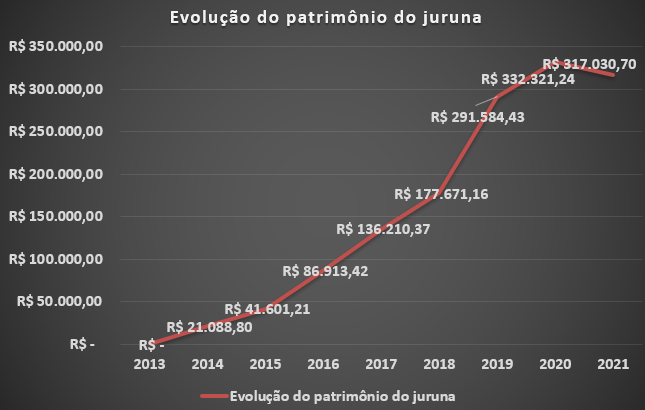

Quem quiser verificar a evolução do patrimônio de Juruna desde jan/2014, segue o link para o download da planilha:

A partir de junho, novos ativos comporão a carteira do Juruna. Será feito um rebalanceamento no intuito de expor o patrimônio a diferentes externalidades de mercado e favorecer a relação risco x retorno para o longo prazo.

Para quem não sabe da história do nosso protagonista, veja aqui.

Aviso: não sou profissional com certificações para indicar investimentos! Todas as informações fornecidas neste site têm o intuito de provocar, de forma simples e didática, a busca por conhecimento para o leitor melhor conduzir a própria vida financeira.

Em 09/04/2021, o patrimônio de Juruna estava composto nas seguintes quantidades:

Dinheiro novo em abril/21:

Aporte: R$ 2.000,00;

Proventos referentes a mar/21: R$ 379,20;

Total a ser investido em abr/21: R$ 2.379,20.

Respeitando o limite imposto na estrutura do patrimônio, Juruna aportou em renda variável, adquirindo 99 ITUB3 ao preço de fechamento do pregão de 09/04 (R$ 23,98).

Quem quiser verificar a evolução do patrimônio de Juruna desde jan/2014, segue o link para o download da planilha:

Para quem não sabe da história do nosso protagonista, veja aqui.

Aviso: não sou profissional com certificações para indicar investimentos! Todas as informações fornecidas neste site têm o intuito de provocar, de forma simples e didática, a busca por conhecimento para o leitor melhor conduzir a própria vida financeira.

Em 12/03/2021, o patrimônio de Juruna estava composto nas seguintes quantidades:

Dinheiro novo em fevereiro/21:

Aporte: R$ 2.000,00;

Proventos referentes a fev/21: R$ 30,22;

Total a ser investido em fev/21: R$ 2.030,22.

Respeitando o limite imposto na estrutura do patrimônio, Juruna aportou em renda variável, adquirindo 64 EZTC3 ao preço de fechamento do pregão de 12/03 (R$ 31,66).

Quem quiser verificar a evolução do patrimônio de Juruna desde jan/2014, segue o link para o download da planilha:

Para quem não sabe da história do nosso protagonista, veja aqui.

Aviso: não sou profissional com certificações para indicar investimentos! Todas as informações fornecidas neste site têm o intuito de provocar, de forma simples e didática, a busca por conhecimento para o leitor melhor conduzir a própria vida financeira.

Em 07/02/2021, o patrimônio de Juruna estava composto nas seguintes quantidades:

Dinheiro novo em fevereiro/21:

Aporte: R$ 2.000,00;

Proventos referentes a janeiro/21: R$ 544,17;

Total a ser investido em fev/21: R$ 2.544,17.

Respeitando o limite imposto na estrutura do patrimônio, Juruna aportou em renda variável, adquirindo 112 BBDC3 ao preço de fechamento do pregão de 05/01 (R$ 22,71).

Quem quiser verificar a evolução do patrimônio de Juruna desde jan/2014, segue o link para o download da planilha:

Para quem não sabe da história do nosso protagonista, veja aqui.

Aviso: não sou profissional com certificações para indicar investimentos! Todas as informações fornecidas neste site têm o intuito de provocar, de forma simples e didática, a busca por conhecimento para o leitor melhor conduzir a própria vida financeira.

Em 08/01/2021, o patrimônio de Juruna estava composto nas seguintes quantidades:

Dinheiro novo em janeiro/21:

Aporte: R$ 2.000,00;

Proventos referentes a dezembro/20: R$ 470,86;

Total a ser investido em jan/21: R$ 2.470,86.

Respeitando o limite imposto na estrutura do patrimônio, Juruna aportou em renda variável, adquirindo 72 MDIA3 ao preço máximo do pregão de 08/01 (R$ 34,06).

Quem quiser verificar a evolução do patrimônio de Juruna desde jan/2014, segue o link para o download da planilha:

Um ditado elegante para resumir 2020. Já uma forma eficaz e deselegante seria berrar: “Perturbação do c@…!”.

2020 foi um ano atribulado, com fontes de apreensões surgindo de diversas fontes. Neste post, apresentarei algumas que consegui identificar e também darei a minha opinião sobre cada uma delas em sequência, fechando o raciocínio:

evolução dos casos/óbitos da peste chinesa e instabilidade política;

futuro do mercado (chance de termos um “grande reset”);

oferta incessante de informações sobre os assuntos mencionados acima.

Sobre o COVID19, o principal problema que temos é que não existe uma liderança coesa pela qual todos devem seguir para que realmente consigamos encontrar uma saída viável enquanto o infortúnio está escalando. A Organização Mundial da Saúde, o Presidente da República, o Congresso Nacional, o STF, Governadores e Prefeitos não conseguem chegar a um consenso sobre o que deve ser feito. Enquanto isso, a mídia amplifica as tensões.

Em um momento que todos os poderes e a mídia deveriam se unir na busca pelo caminho ideal para o controle da pandemia, por motivos escusos, os conflitos escalam e confrontos surgem. Bolsonaro tornou-se presidente em 2016 conquistando o brasileiro médio e mais uma vez ele segue fortalecendo sua base. Para não render nessa perturbação diária, imagine a vida do indivíduo que passa de segunda a sexta utilizando o transporte público lotado ouvindo que não pode ir à praia pelo risco do contágio da doença.

É uma trapalhada atrás da outra, tudo feito à base da canetada e sem nenhum embasamento científico. O STF, em abril, determinou que estados e municípios podem adotar medidas contra pandemia. Ou seja, cada governante faz o melhor que imaginar e ponto final. Por exemplo, no Rio de Janeiro-RJ, shoppings funcionam normalmente. Escolas seguem fechadas. Copacabana está fechada para o Reveillon. Estabelecimentos religiosos, durante o ano novo, abertos. Em algum planeta, onde os cosmopolitas vivem, essas medidas devem fazer sentido. Entretanto, a maioria já está percebendo a insanidade proposta e pode ser que ela se identifique com o presidente, sufocado pelo Legislativo e Judiciário (falando nele, segue a prorrogação da insanidade).

Fique tranquilo, não sou um negacionista. É só um pouco da realidade que os poucos formadores de opinião possuem sobre a maioria. Em resumo, sobre a pandemia, é o mesmo de sempre: máscara, álcool, acompanhar menos os noticiários e seguir em frente. A repetição deste assunto mais atrapalha que ajuda.

E o mercado, você viu? Certeza da vitória! Taleb nunca fez tanto sentido para mim.

Sem nenhuma intenção de parecer pretensioso (peço desculpas caso demonstrei isso), a estratégia mais simples venceu em 2020. Nem irei me alongar, o próprio Juruna pode provar isso para você, leitor. Os meses de março e abril foram desesperadores, futuro incerto. Tenho absoluta certeza que no final do primeiro trimestre de 2020 ninguém acreditaria no IBovespa fechando em dezembro numa máxima histórica em plena pandemia. Daí surge o majestoso mercado jogando tudo para o alto. Com a contribuição do grupo do pracinha investidor, resumi as lições aprendidas neste primeiro semestre. Consolidando tudo o que passei neste ano em relação ao mercado, o que mais importa é a sua estratégia predefinida e não consumir em excesso notícias. A repetição deste assunto mais atrapalha que ajuda.

Atrapalhou até este texto, mas o motivo é nobre (inclusive o título desse post começará a fazer sentido). Atualmente vivemos a era da informação. Nenhum tema está impedido de ser pesquisado e conhecido. O acesso é público, basta ter uma conexão com a internet. No entanto, me parece que em algumas ocasiões mais se tem perdas que ganhos.

O excesso de informação acaba por provocar a “entropia do conhecimento” e a fuga do que é essencial ao indivíduo. Exemplificando, no youtube podemos consumir conteúdos e estudar sobre algum acontecimento histórico, aprender a regular algum componente do próprio veículo, ou até, em um pico de procrastinação, entender como os submarinos submergem e emergem.

Se a questão fosse só a perda de tempo, nem escreveria esse post (ora, ora). O ponto principal é que o indivíduo, com acesso a toda e qualquer informação, consegue validar qualquer julgamento que passa na própria mente. O viés da confirmação é o mais danoso de todos, e quando alguns “iluminados” se juntam, a loucura toda faz sentido. Caso você não concorde comigo, explique para mim como surgiu a seita em voga dos terraplanistas.

E quando trazemos isso para o mercado, a esquizofrenia escala a níveis estratosféricos, como agora temos a epifania do “grande reset”. Ficam todos repetindo que tudo se acabará, que a injeção do dinheiro trará inflação, que haverá quebradeira generalizada etc.

Sinceramente, não vejo motivos para uma nova crise em 2021 (momento pitaco). Historicamente, nunca testemunhamos uma “recuperação em W” em um curto período de tempo. Obviamente, poderemos ter uma correção em algum grau, mas isso é problema exclusivamente seu. Nesse sentido, é essencial que você defina o que será feito tendo em vista os possíveis cenários futuros. É melhor reduzir a posição em renda variável? Comprar Put? Vender tudo e abrir uma rinha clandestina de macacos?

Nesse caso, o problema é exclusivamente seu. A partir do momento que você está FAZENDO alguma coisa, pelo menos você está construindo algo. Muito diferente de quem fica IDEALIZANDO o que será do futuro, tendo um esforço mental que, na maioria das vezes, não resultará em nada.

Tendo como referência o Mestre Su, o indivíduo precisa se libertar dos próprios delírios perceptórios e partir para as ações concretas. O mundo não muda enquanto você acha ou pensa sobre alguma coisa. Ele pode sim mudar a partir do momento que você faz algo.

Caso alguém me pedisse para definir a relação de utilidade das informações e a quantidade consumida, chutaria com segurança que 80% do total das informações recebidas durante o dia, somente 20% são úteis (tenho certeza que você clicou no link sobre o funcionamento dos submarinos). Dessa forma, valorize o próprio tempo. Naturalmente os esforços serão bem direcionados e resultados cada vez mais positivos surgirão. Aproveite 2021 para empreender esta mudança.

Em um clima de despedida, termino esse post agradecendo mais uma vez a atenção de todos vocês, o ano foi muito difícil, mas nada que um pouco de foco e determinação não nos apoiem nessa jornada tortuosa na busca pela tranquilidade financeira.